【個人理財系列】

臺灣的人身壽險

文/潘華庭

繼上期解析完整終身醫療保險後,這一期我們來了解人身壽險。

目前醫療保險的各類商品的理賠金,大多是用在被保人自己身上。但人身壽險就完全不一樣了,它包括生存保險、死亡保險、及兩全保險。

生存保險:以約定的保險期限滿時,被保人仍然生存為保險條件。

死亡保險:以保險期限內被保人死亡為保險條件。

兩全保險:以保險期限內被保人死亡和保險期滿時被保人仍然生存為共同保險條件。

在臺灣,人身壽險中的死亡理賠的保險以完全失能(視同死亡)或死亡為前提,就是俗語說的「要死給保險公司看,才會賠。」於是民眾對保險產生極大的排斥與誤解,甚至覺得不吉利、觸霉頭因此敬而遠之,不願意進一步了解。

幾年前,我應真理大學財稅系主任邀請,為即將畢業的同學分享「職場新鮮人如何理財與保險規劃」。分享結束後,主任在總結時語重心長地說:「我自己本身從來沒有想過保險規劃的重要性,竟然到今天才真正明白。尤其讓我想到在過去臺灣農業社會中,因為有紅包、白包文化,當村子裡有人結婚、生小孩、蓋新房、生病或意外住院、有人過世甚至去當兵等事情,大家都會獻上紅包或白包,協助完成人生大事或共度難關。事過境遷,曾幾何時,臺灣少子化、家庭結構改變、人與人之間關係趨於冷淡,保險規劃取代了過去傳統紅白包文化……。」我第一次聽到這樣的論述,覺得非常真實且符合過去臺灣的社會型態。

人身壽險真正的意義與價值,不是因為有人死亡,而是因為有人需要錢繼續活下去。尤其當一位正值青壯年的男士,有妻子兒女,若自己身故,他的妻子在失去丈夫的悲痛下,還要帶著孩子生活,不難想像這妻子的辛苦。聖經說:「你要分給七人,或分給八人,因為你不知道將來有甚麼災禍臨到地上。」(傳道書11:2)這時,人身壽險就發揮了功能,成為及時的現金,支付各項生活開銷。因此,人身壽險的受益人不是被保人本人,而大多是其家人。

目前,各家保險公司的人身壽險非常多元,類似儲蓄商品、固定年年領回、到期單筆領回、複利滾存增額、利率變動型或可轉為年金等,也都屬於人身壽險的範疇。本文重點談談死亡人身壽險。

死亡人身壽險

死亡人身壽險是以完全失能或死亡為保險條件的人身壽險,與醫療保險一樣,分為定期與終身兩種。定期壽險是在繳費一定的期間內有保障,例如約定繳費10年、15年、20年、25年或30年,繳費期限到,契約終止不再擁有壽險保障。終身壽險是指繳費一定期限,例如約定繳費10年、15年、20年、25年或30年,繳費期滿,不需再繼續繳保費,終身擁有壽險保障。

有兩類人最需要規劃人身壽險保障:一是身上擁有責任者;二是有稅務規劃需求者,尤其是遺產稅務規劃(臺灣目前遺產稅最高稅率為20%)。

一、身上擁有責任者

聖經說:「人若不看顧親屬,就是背了真道,比不信的人還不好,不看顧自己家裡的人,更是如此。」(提摩太前書5:8)當一個人必需承擔家人日常生活所需時,就必須規劃人身壽險。例如:需負擔配偶、兒女的生活及教育費用等責任的已婚者;要承擔照顧父母、未成年弟妹、或房屋貸款責任者;對股東、員工有經營與管理責任的企業家等。也就是說,若一個人因為死亡會對他人基本日常生活或事業經營造成重大影響,就需要做人身壽險規劃,以避免離開世界時,家人生活陷入困境,或企業出現經營危機。

另一個重點是壽險保障額度。每個人身上的責任不同、責任時間長短不同、所能支配負擔的費用不同,所以必需一起全盤考量。

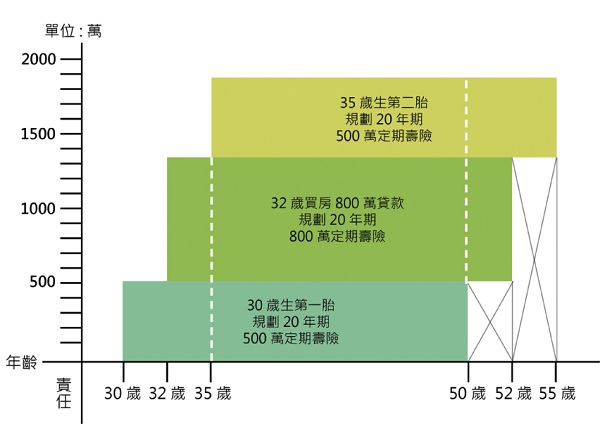

例如:一位已婚男性,在30歲時生了第一個孩子。雖然都說生一個孩子就擁有了一千萬甜蜜的負擔,我們且以一個孩子500萬的責任來做規劃。

從孩子出生到20歲,父親都必需以自己為要保人、被保人,規劃一份20年期、保額500萬元的定期人身壽險。

若在32歲時以自己的名義購買了房子而向銀行申請20年期800萬元的房屋貸款,就必須再規劃一份20年期、保額800萬元的定期人身壽險,將房屋貸款的風險移轉給保險公司。

若在35歲再生第二個孩子,就必須再規劃一份20年期、保險額度500萬元的定期人身壽險。

這爸爸身上的責任不斷增加,在35歲到50歲之間責任風險最大;即便如此,仍需考量收入與支出,在預算內做出最適當保額,將風險移轉給保險公司。

小叮囑:當向銀行申請房屋貸款與費用,簽約時銀行常要求另簽一張房貸保單,此時要特別留意,此類保單的受益人往往是貸款銀行,雖然銀行會宣稱當貸款人身故時,可以將理賠金一次償還所有房貸。事實上,若真發生事故,受益人應該是家屬,家屬仍可定期繳交貸款,其餘的理賠金可用在處理事務、負擔家庭開銷、孩子教育費用、繼續照顧家人等。銀行方面論述聽起來似乎有理,但事實上卻失去了照顧家人的責任與壽險規劃的真正意義與價值。

二、有稅務規劃需求者

聖經說:「善人給子孫遺留產業;罪人為義人積存資財。」(箴言13:22)目前臺灣,當財富累積超過一定金額時要課徵遺產稅(每年國稅局會定出免稅額度,可上臺灣國稅局網站查詢),因此需要繳遺產稅者可依照自己目前進行盤點,或到國稅局申請個人資產總歸戶,依照現在或未來財富累積的情形,計算遺產稅金額,量身訂做人身壽險規劃,並且指定受益人,為財產繼承人預留一筆現金來繳稅。高資產者提早做規劃是件刻不容緩的事。

臺灣遺產及贈與稅法第16條第9款規定:「約定被繼承人死亡時,給付其所指定受益人之人壽保險金額不計入遺產總額。」指要保人與被保人為同一人時,當被保人萬一不幸死亡,受益人領取的保險金可免計入要保人遺產課稅。

值得留意的是,此法條中所提「給付其所指定受益人之人壽保險金額不計入遺產總額」,其主要條件是要保人與被保人為同一人才會不計入遺產總額(特別留意:同一申報戶在3,330萬元以下免計入遺產的限制)。另外,臺灣還有最低稅負制的限制,未來再深入討論。

當我們追求財富,希望給心愛的家人最好的生活,或努力實現夢想時,別忘了生命的年數在神手中。聖經說:「凡事都有定期,天下萬務都有定時生有時,死有時;栽種有時,拔出所栽種的也有時。」(傳道書3:1-2)又說:「人有惡眼想要急速發財,卻不知窮乏必臨到他身。」(箴言28:22)求神幫助我們,賜下智慧使用與分配金錢,透過正確的財務與保險規劃,除實現對家人愛的承諾外,更成為多人的祝福。

潘華庭,加百利國際財富管理顧問有限公司總經理,加百利聖經理財團隊創辦人,臺灣安泰保險經紀人公司執行長,擁有國際理財規劃師及心理諮詢師證照,並為中華波阿斯協會約書亞管理學院老師。熱愛生命,專心致力於國內外福音事工、偏鄉弱勢服事及脫貧計畫,並參與企業家成就國度企業與大使命、用生命影響生命之事工。

潘華庭,加百利國際財富管理顧問有限公司總經理,加百利聖經理財團隊創辦人,臺灣安泰保險經紀人公司執行長,擁有國際理財規劃師及心理諮詢師證照,並為中華波阿斯協會約書亞管理學院老師。熱愛生命,專心致力於國內外福音事工、偏鄉弱勢服事及脫貧計畫,並參與企業家成就國度企業與大使命、用生命影響生命之事工。