理心、理家、理财

文/徐安(Annie)

▲清理,是为了清除人事物的羁绊,享受心灵富足,活出丰盛生命。

在高利率、高通膨、高房价(租金)的三高时代,你是否感到忧虑或压力?如何解压舒虑?

疫情改变了很多人的生活方式及思想,也让不少人面临经济的挑战。如何因应调整?如何有效管理手中的资产?如何在金钱上蒙受神的赐福,甚或能以财物祝福别人?如何维持收支平衡?层层纠结的环境和个人难题,该从何抽丝剥茧,进而突围得胜?

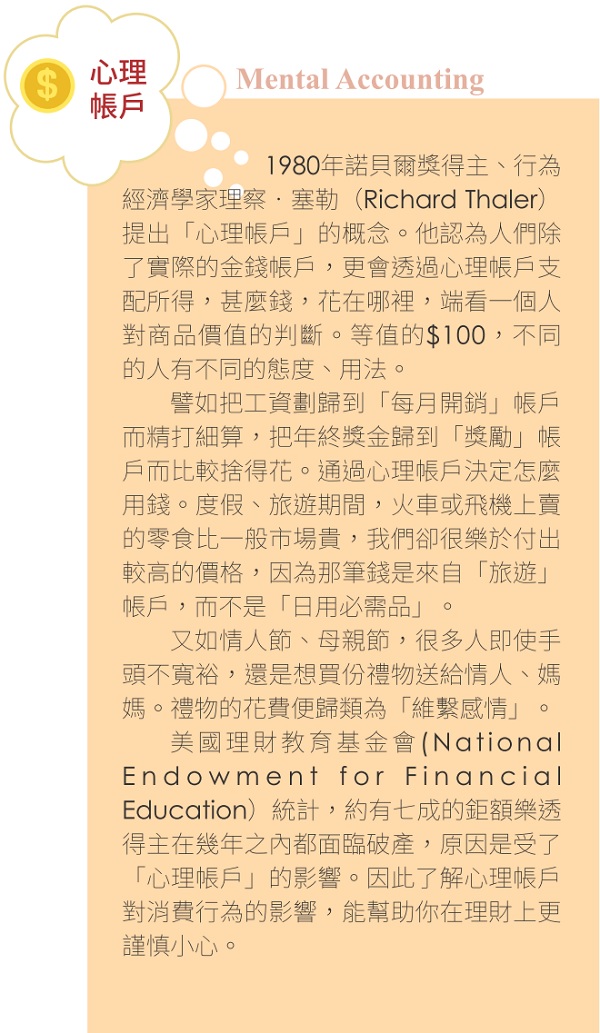

美国联邦劳工部公布的全美消费者物价指数(Core Price Index)显示:整体通货膨胀率,已在2022年7月年增率冲到8.5%,银行利率2.3%;万物齐涨的速度,已创下40年新高。钱的购买力缩减,生活费高涨,使全美家庭生活压力增加。理财界向来奉为圭臬的「现金是王道」(Cash is king),已不是絶对理念了。

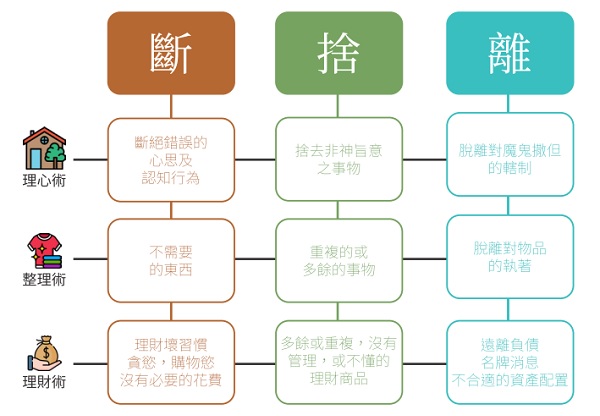

近年流行的「断舍离」整理术,就是让生活简单化。断―断绝不需要的东西;舍―舍去重复或多余的事物;离―脱离对物品的执着。

很多人以为「断舍离」仅是整理居家「外在」物品。其实「断舍离」重点在于「理心」―借由舍弃无用之物,整理因习惯或屯货而产生的消费行为,还原干净整洁的居所,达到心境上的转变。在摆脱了对物品的不舍及执着之后,进而添加幸福、美感,让心情舒畅愉悦。

根据过去金融理财工作经验,并从得到财务自由的个人家庭中,得到上帝教我的理财优先顺序:理心→理家→理债→理财。圣经中多有谈到理心、理家、理财的断舍离概念。

断―断绝错误心思及认知行为;舍―舍去非神旨意之事物;离―脱离撒但辖制。

理心

圣经中有2,350节经文谈到钱财;耶稣讲的比喻中,一半跟钱财有关。神喜欢用金钱教导关于品格与生命的功课。理财其实为了理心,理财之前要先理心。

「人的改变从心开始。心思改变,态度跟着改变;态度改变,习惯跟着改变;习惯改变,性格跟着改变;性格改变,人生方向跟着改变。」心理学家―亚伯林罕・马斯洛在《激动与人格》一书中提到。

曾采访经历财务风暴的家庭,发现他们的转折点就是「理心」;从开始的痛苦、害怕、恐惧、无力,转向求神带领。理心不仅是保持心里洁净,更要交出心门钥匙,让耶稣成为心的主人。凭着信心,由神引导一步步往前,最终到达目的。

神也赐资源装备我们,好应付与钱财有关的问题。当善用神赐的才干、时间和财富,按神心意作忠心、良善、有见识的好管家,使他人受益,神得荣耀。

理家

马太福音12章里的比喻说,污鬼离身,又带了更恶的鬼回到打扫干净的屋里。这段经文提醒,理家,不是把自己的屋子整修干净就好,更重要的是求主作生命主人,着重与神沟通和建立关系。生命打理干净,充满基督赦罪的恩典和喜悦。

而居家生活的「断舍离」整理术,是为了摆脱旧观念束缚,做更好、更简单的事情。

例如清理家居杂物,只留下必需品;把不曾穿过,或雷同款式的衣服或捐或送;以电子书取代实体书,环保又不需囤积物品占空间。

将物质生活简单化,可帮助维持心情愉悦,从知足中找回幸福感,把满足感建立在心与灵的层面。

理财

断舍离理念,如何应用在理财上?

断:戒断购物欲望

消费前问问自己:「想要」或「需要」?不要冲动消费。

出手买东西前先停一停,隔几天再看;通常「想要」只是一刻之间,过了就发现不买也无妨。在物质丰富的时代,其实真正「需要」的东西可能不多,而很多时候购物欲源于对生活的不满足。

断:戒断没有必要的习惯性花费

拿铁、珍奶、零食、皮包、订阅会员等等所有因习惯出现的消费行为,产生的不经意的支出,都可视为「拿铁因子」,或「珍奶因子」、「Amazon因子」……。

我自己很爱喝珍珠奶茶,因个人消费习惯,差点造成高血糖、血脂,花钱还影响健康。有些人因网路购物方便,不知不觉车库囤积一堆。这些非理性消费行为,都是沉没成本(Sunk Cost,指无法收回的成本)。有效节制可以省下不少开销。例如每天少喝一杯拿铁咖啡省$5美金,一年$1800,可以拿来定期定额投资。

我想强调施行断舍离,生活减法。并不是不享受生活,没有生活品质,也不是吝啬,锱铢必较,放弃梦想、奉献等等。

断:断绝出于贪心、恐惧的理财坏习惯

拒绝短期投机,代以长期投资。追高杀低的市场恐慌心态,会带来焦虑不安,影响投资决定。因生活压力投资高风险产品,想以小搏大快速致富,终究陷入困境。资讯太多元,缺少分辨能力时,容易被各种消息、风潮带着走,出发点还是投机,而非投资。

理财坏习惯的症结还是人心,按自己的想法,而没有寻求圣灵带领,让主在每一个财务决定上掌权。

舍:舍弃没有管理的理财商品

手上的股票、基金是否杂乱无章、套牢居多?是否设停损点?

需要定期审视个人总资产,如储蓄、保险、股票、基金、投资物业,及 401K 等退休存款。舍弃看不懂、不熟悉的产业,专心在熟悉的理财商品,免得疏于管理,错过好的投资机会或造成亏损。

信用卡也是如此。为图开户送好礼,结果信用卡数目与消费不断增加。请点算个人信用卡数目,问自己:多余的信用卡是否增添烦琐与额外支出。舍弃多余的信用卡,管理方便,并可适度避免冲动消费。

离:远离债务及不合适的资产配置

关于债务,箴言22章7节教导:「富户管辖穷人;欠债的是债主的仆人。」在法律上必须先还债,我们也就不能随意地支配收入。离债的方法无他,就是量入为出,免于负债;规划还款,及早脱债。

按不同的人生阶段检视和重新调整资产负债表,作最恰当的资产配置。例如学生时代的储蓄户口,在进入工作收入稳定期之后,或许可将部分现金转为适合个人目标的投资项目,增加被动收入。

定期观察投资项目的表现,在适当时间评估是否需要调整,配合投资目标与风险承受能力,是理财很重要的一环。

箴言说「殷勤筹划的足致丰裕」。其中殷勤筹划在希伯来语的原意,是一个人用手掌捧着沙,一把一把地装进大桶,渐渐地桶满了,溢了出来。

要成为成功的投资者,需要花的比赚的少,然后长期持续储蓄和投资。

从简约中领受神的丰盛

理心、理家,再理财。先将自己的心转向神,信靠祂,寻求属天的眼光与智慧。当我们先求祂的国与义,改变人生的优先顺序,相信上帝会供应生活所需。财富来自于勤劳工作,但勤劳工作不单为了累积财富,而是善用神赐的才干,祝福更多人。累积财富可以让我们乐活人生,且有更多余力服事神、济助人。

生活经过「断舍离」的整理,会发现「简单就是美」,不再从有形的物质中寻求安全、满足,而从心与灵体会「不致缺乏」,和「一样好处都不缺」。

即使在高利率、高通膨、高房价(租金)的三高时代,我们仍能有心灵的富足,活出蒙神赐福的丰盛生命。

▲「殷勤筹划」的希伯来语原意,是用手掌捧沙,一把一把装进大桶,渐渐地桶满了,溢了出来。